热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

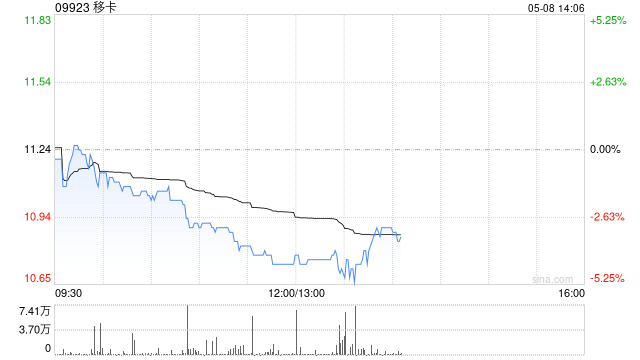

中金发布研报称,移卡(09923)2024年营收同比跌22%至31亿元人民币(下同),经调整EBITDA同比跌31%至3.8亿港元,净利润同比增6.1倍至8,245万港元,基本符合市场预期。考虑受宏观经济影响,该行下调2025年经调整EBITDA预测49%至3.8亿元,引入2026年经调整EBITDA预测4.3亿元,下调目标价39%至9.5港元,考虑公司在支付领域相对优势及盈利逐步改善按天配资利息,维持“跑赢大市”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 按天配资利息

文章为作者独立观点,不代表股票配资平台个人代理_低息的配资代理_免息股票配资服务观点

相关文章